丰华股份2024年财报:净利润翻倍,但新业务风险隐现

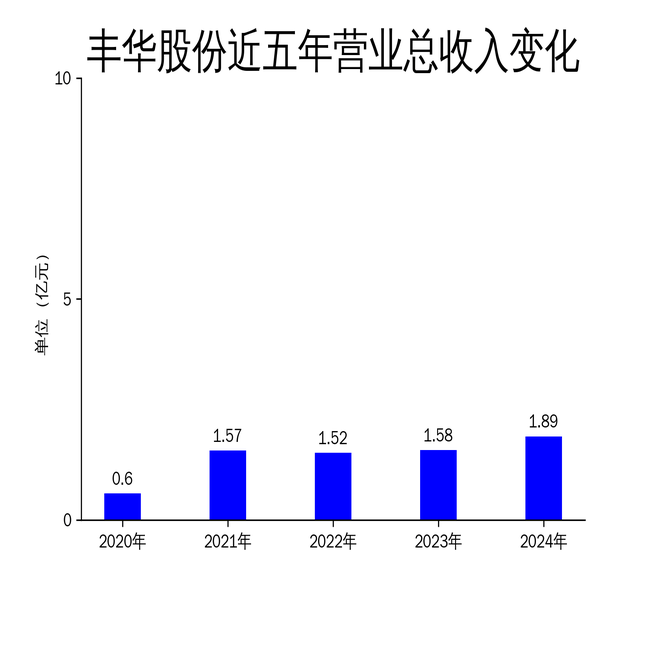

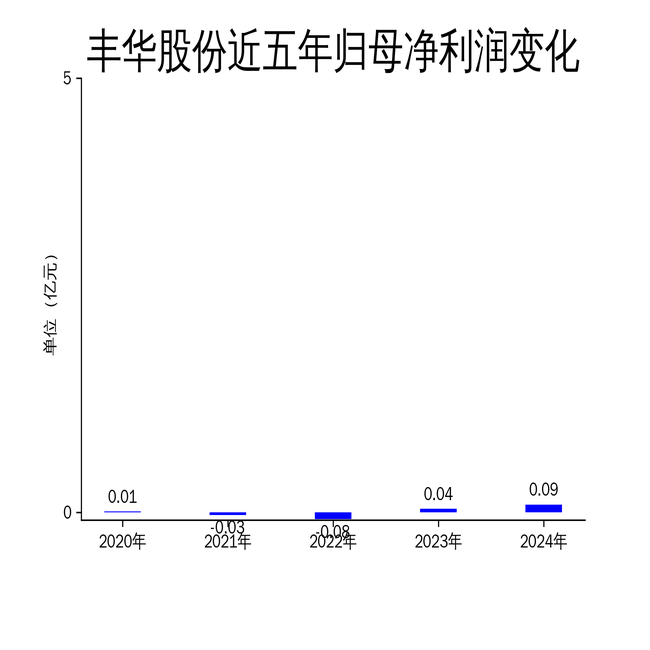

3月28日,丰华股份(600615)发布2024年年报,公司实现营业收入1.89亿元,同比增长19.54%;归属净利润875.70万元,同比增长106.68%;扣非净利润922.81万元,增幅高达654.91%。尽管业绩显著增长,但公司在业务拓展和资产注入方面仍存在一定风险。

镁铝合金压铸业务:增长显著,但依赖单一市场

丰华股份的镁业科技镁铝合金压铸业务在2024年表现亮眼,全年完成汽车方向盘骨架、汽车座椅滑轨等产品总销量达405.94万件,同比增长20.73%。公司主要原材料镁合金价格在2024年保持相对平稳,全年均价较上年度下降15.78%,这为公司应对市场竞争提供了有利条件。此外,公司积极顺应新能源汽车发展势头,加大技术开发力度,新产品上样验证、小批量出货及量产进度加快,进一步推动了业务增长。

然而,镁铝合金压铸业务的增长主要依赖于国内汽车行业的平稳发展,尤其是新能源汽车市场的扩张。这种单一市场依赖性使得公司未来业绩可能受到汽车行业波动的影响。尽管公司在2024年获得了客户新增方向盘骨架产品定点项目10余个,但如何在多元化市场中保持竞争力仍是公司需要面对的挑战。

家居产品业务:收入大增,但回款难度加大

子公司天泰荣观在家居产品业务方面表现突出,2024年实现主营业务收入5,626.62万元,同比增长55.13%;净利润342.03万元,同比增长64.07%。公司重点完成了与政府企事业单位、学校、医院等集采大客户的项目,尤其是两所学校项目的竣工和家具安装交付任务,为公司带来了可观的收入。

然而,家居产品业务面临的主要问题是工程类订单回款难度较大。随着房地产行业消费终端需求下降,公司对工程客户的依赖程度较高,回款周期延长可能对公司的现金流造成压力。尽管公司尝试拓展新的业务条线,如智能售水柜及新能源两轮车、三轮车电池换电柜的生产和销售业务,但这些新业务在短期内未能实现独立运营,最终被暂停并部分股权转让,显示出公司在业务多元化方面的探索仍面临较大挑战。

控制权变更及新资产注入:增强抗风险能力,但整合效果待观察

2024年,丰华股份经历了控股股东和实控人的变更,东方鑫源成为公司新的控股股东,并完成了重庆鑫源农机股份有限公司51%股权的无偿受赠。这一变动使得公司主营业务拓宽至农机、通机及园林机械产品的生产制造,增强了公司的抗风险能力。2024年,鑫源农机实现营业收入4.31亿元,净利润912.48万元,资产总额5.10亿元,净资产1.64亿元。

尽管新资产的注入为公司带来了新的增长点,但由于受赠资产交割完成时间在年末,鑫源农机的业绩在2024年对公司未构成实质性影响。未来,如何有效整合新业务与原有业务,实现协同效应,将是公司面临的重要课题。此外,新业务的运营模式和盈利能力仍需时间验证,公司在新业务领域的表现仍有待观察。

总体来看,丰华股份在2024年实现了业绩的显著增长,但在业务多元化和新资产整合方面仍存在一定风险。公司未来需要在保持现有业务稳定增长的同时,积极探索新的增长点,以应对市场变化和行业竞争。

相关文章

-

每周股票复盘:中联重科(000157)Q1营收增6.89%净利降37.3%

-

股票行情快报:*ST纳川(300198)5月20日主力资金净卖出128.16万元

-

股票行情快报:ST纳川(300198)3月11日主力资金净卖出107.76万元

-

股票行情快报:*ST纳川(300198)5月19日主力资金净卖出101.61万元

-

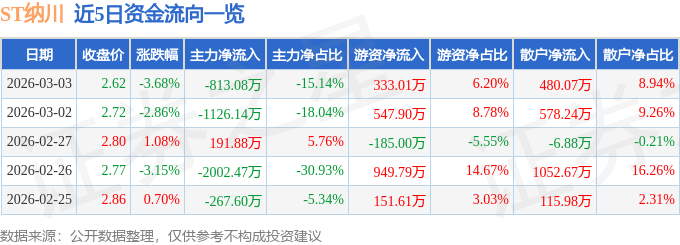

股票行情快报:ST纳川(300198)3月3日主力资金净卖出813.08万元

-

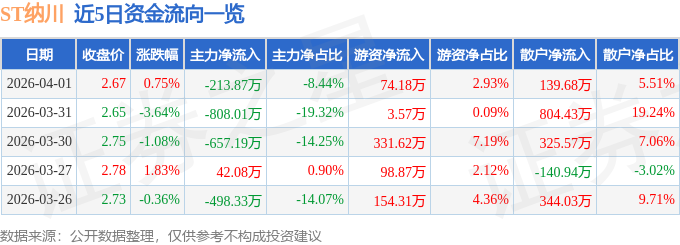

股票行情快报:ST纳川(300198)4月1日主力资金净卖出213.87万元

-

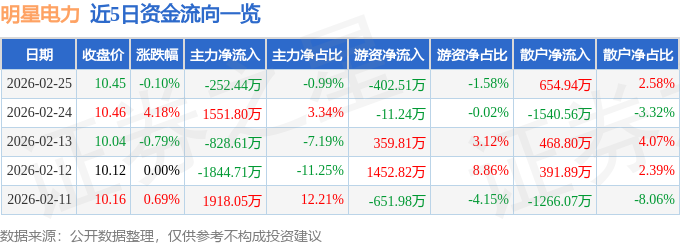

股票行情快报:明星电力(600101)2月25日主力资金净卖出252.44万元

-

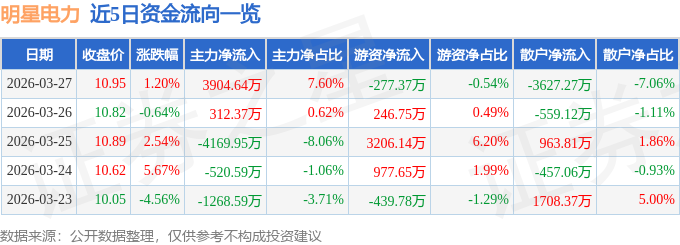

股票行情快报:明星电力(600101)3月27日主力资金净买入3904.64万元

评论